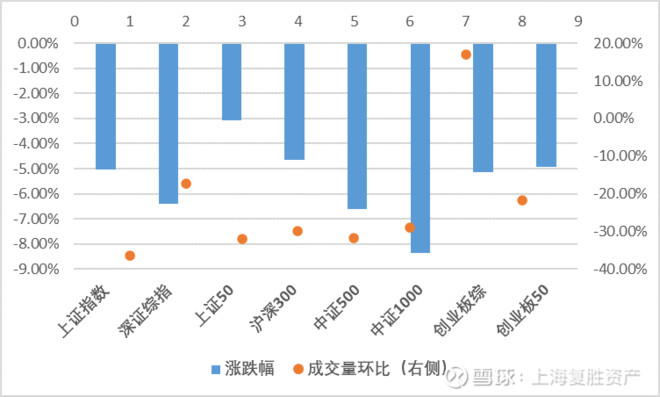

本月市场整体回调,各交易所核心指数均呈不同程度的下跌。同时,本月市场成交量继续回落,两市日均成交金额已经从前期万亿水平下降到了日均七千亿左右,市场整体活跃度继续下降。本月申万一级行业大部分都呈下跌走势,其中农林牧渔、食品饮料以及通信行业跌幅靠前,休闲服务、汽车行业涨幅靠前,电气设备与非银金融跌幅较小。下图为交易所核心指数月度涨跌幅以及成交量环比变化:

本月市场主要受两方面因素压制,持续下跌;1.一方面伴随着经济持续复苏,大家对于刺激政策退出的预期略有提升,认为后续再大幅放水的概率很低;2.海外疫情反弹,加之美国大选进入了最后博弈阶段,不确定性升高,导致美股也在本月大幅调整。我们认为,目前所有困扰市场的因素都是短期因素,归根结底还是在经济增长格局调整的大背景下,如何找寻匹配目前估值水平的行业及个股成为困扰投资者的普遍烦恼。本轮回调更多是在二季度业绩披露之后与三季度业绩揭盲之前的真空期中,资金对于一些前期涨幅较大的个股及板块进行的避险操作。

展望未来,我们认为,利率短期大幅走高的可能性很低(下图为隔夜回购利率),货币整体宽松的状态短期内很难逆转,对于市场估值水平有一定托底的作用;但投资者的风险偏好在短期内很难上升,市场整体估值存在一定的回调压力。面对具体标的选择时,我们认为临近年末,考虑到基金业绩结算以及其他因素,投资者将更加青睐于能够以持续的业绩增长消化估值压力的行业与个股,而很多业绩增速不及预期的标的将存在较大的回调风险。

展望四季度市场,我们认为10月份即将披露的三季报将非常关键。一方面去伪存真,有底层商业壁垒的公司将维持高增长,迅速的区分自己消化估值;另一方面,也会有部分公司率先出疫情带来的负面影响,重新开始业绩增长之路。在多变的市场和经济格局下,任何对于行业的主观预设思维都会带来一定的“偏见”。对于市场还是应该尽量客观,以财务数据、盈利结果为基础,反复的求证,多角度多维度的思考,找寻真实的企业竞争壁垒,深挖企业业绩增长背后的源动力。

本月我们将针对过去几次讨论的话题进行回溯。具体见下:

一:创业板低价股效应是否能持续?

在8月投资月报中,我们曾就创业板低价股炒作之风能否持续做过讨论,并认为低价股炒作无法持续。从结果来看,低价股在本月出现了显著的负超额,很多之前遭爆炒的创业板低价股已成了“一地鸡毛”。

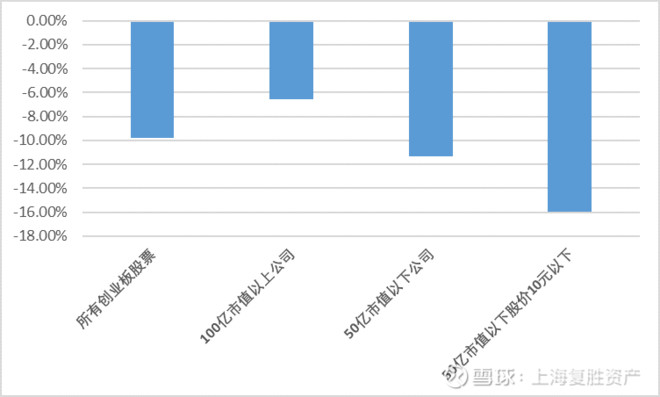

上图为不同分类方式下创业板企业在9月8日-9月28日期间的涨跌幅统计。从上图可以看出:双低公司(指8月24日收盘总市值低于50亿、股价低于10元)同期跌幅显著大于市场平均水平。

“理性只会迟到,但不会缺席”,我们认为伴随着注册制的推行,交易机制的改变,个人投资者通过参与市场盲目炒作获利的难度将不断提高。同时监管层对于这种明显的炒作套利行为的响应速度与应对措施也将不断升级以遏制炒作之风。

以创业板低价股炒作为例,我们认为伴随着市场不断地对外开放,交易制度不断健全,成熟的投资者占比不断提高,投资者应该在此刻尽快的转变思路,以发展的眼光看未来中国的资本市场,以基本面为投资立足点,找“好公司”、“好生意”,关注业绩的持续增长。

二、光伏行业投资逻辑再梳理

在7月投资月报中,我们认可了光伏行业的投资价值。这个月光伏行业受益于十四五规划,表现抢眼。很多投资者都会有两个疑问:1.光伏并不是新兴行业,过去与现在有什么改变?2.光伏行业股价表现已经很抢眼了,后续空间来源在哪里?

光伏作为新能源中的一种,相较于风能,主要优势在于:1.发电环境友好;2.成本长期优势。

1. 发电环境友好:与风力发电不同,光伏除了集成式的光伏电站之外,分布式类的屋顶电站也是很重要的组成部分;而风力发电站产生的噪音污染一直饱受诟病。在后续推进过程中,显然光伏的环保友好特征更有优势。

2. 光伏行业的能源来源是太阳能,主要能量转化媒介为硅基材料;无论是太阳能还是硅基材料,成本都近似于零。所以光伏行业的主要成本来源是中间的工艺工程,相较于风能的成本(钢铁制作叶片),光伏行业长期的成本下降空间更大。长期来看,成本才是决定能源结构的核心因素。

我们看好光伏的逻辑依然不变:摆脱了行业补贴之后,光伏的发电成本逐渐接近传统化石能源(下图为全球光伏发电LCOE走势图),这种从根本上改变了光伏作为能源选项的逻辑,让我们真正可以按照供求关系来测算盈利收入。原先依赖补贴的行业,遇到2018年5月31日取消补贴的突发“黑天鹅”事件时,就会出现行业整体预期逆转的不利情况。而目前没有任何补贴的情况下,行业整体盈利能力更加稳定,更加容易测算,抵御外部突发事件的能力更强。十四五规划可能在短期内促进了大家发现光伏未来的行业空间,但光伏行业其实早已到达了行业整体的一个关键拐点。

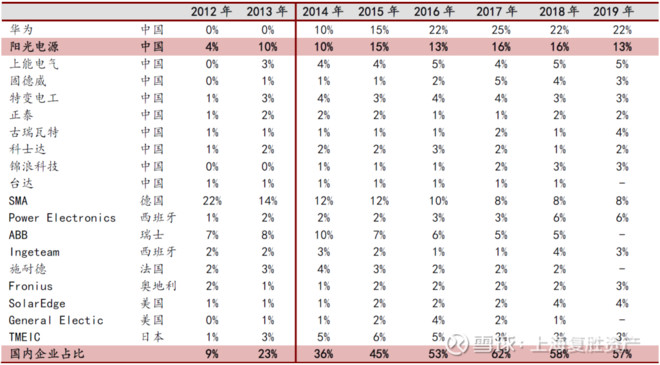

同时,我们认为,虽然光伏行业今年全年已有较好的涨幅,但是从大周期的背景来看,光伏整体的行情依然远未到结束的时候。光伏是一个典型的“全球需求,中国制造”的行业,以光伏逆变器为例,海外传统巨头SMA的出货量占比已经逐年下降,全球第一集团已经变成了华为、阳光能源等本土企业(具体见下图),国内企业整体全球占比也已稳定在50%以上。

伴随着海外经济持续的复苏,之前暂停的项目也将逐渐恢复;加之光伏行业整体成本优势逐渐体现,叠加国内新增的装机需求,我们认为光伏在后续将大概率出现“超补偿反弹”的盈利上行。