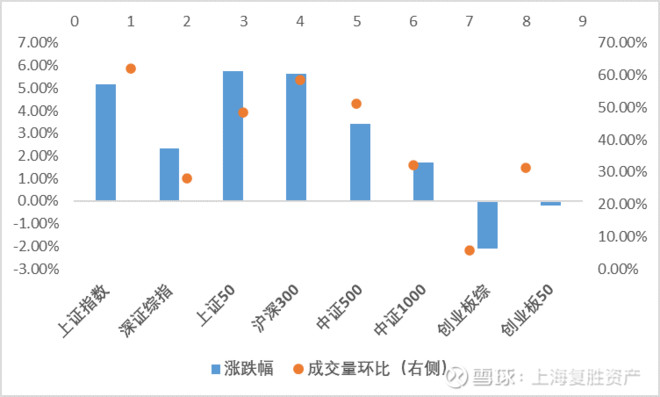

本月市场整体风格延续前期:大市值股票继续跑赢小市值股票。同时领涨行业从中游的汽车、电气设备等切换成上游周期类行业:有色金属、采掘和钢铁行业;医药生物、计算机和传媒行业则在本月跌幅靠前。本月市场交易活跃度基本与前期持平。下图为交易所核心指数月度涨跌幅以及成交量环比变化:

注:成交量环比大幅上升源于上月交易日较少

本月市场看似出现了一定程度的“风格切换”:前期强势的光伏、新能源汽车等中游行业切换至了有色、采掘等上游周期行业;但本质上,我们认为是经济复苏逻辑的一次延展。投资者普遍认为经济复苏导致的补库存需求叠加海外持续的货币宽松会进一步提升大宗商品价格。而前期大幅上涨的光伏、新能源汽车等行业预期过高,透支预期,存在较大的回调压力。

展望后续市场,我们认为在经济复苏、通胀预期暂时难以证伪的情况下,短期内顺周期行业大概率仍将跑赢市场。但考虑到流动性边际宽松的空间不大,特别后面临近年末市场资金面很可能会趋紧制约市场上行空间,我们认为大概率后续市场还是以震荡为主。

着眼未来,无论是光伏、新能源汽车,还是现在的有色金属、化工甚至工程设备等行业,无一例外都遵循了“疫情改变了世界范围内供应链格局”这一长期逻辑。我们有理由相信,“中国制造,世界需求”会使越来越多的公司成为各自细分行业内世界级的龙头公司。除了制造业之外,我们也同时会关注消费医药、TMT等行业内龙头公司后续的投资机会。

再论“风格切换”

“风格切换”对于市场来说,并非一个新鲜的名词。每年总会有一到两次短期周期类行业大幅跑赢市场的情况。我们曾在8月份的投资月报对于“风格切换”进行过一定的分析讨论。【月度策略】2020年8月投资月报

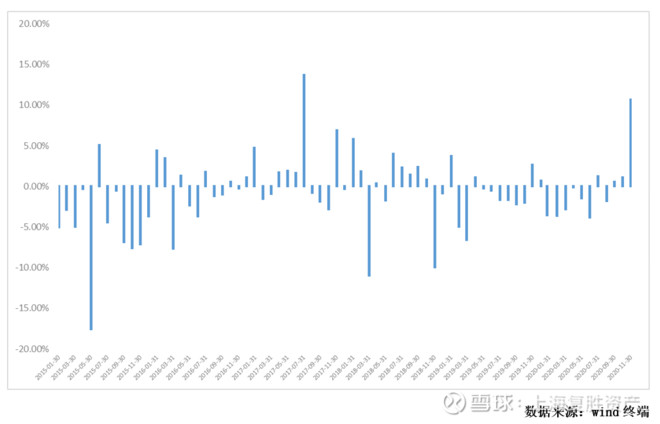

从简单的统计结果不难看出,周期性行业相对于大盘的超额收益分布十分不均匀,也无法长期持续。

注:上图为申万周期行业均值(有色、钢铁、采掘、化工)与全A等权指数相较月度超额变化(统计周期2015年1月至2020年11月)

同时为了比较,我们也统计了A股食品饮料+生物医药行业相对于全A等权指数的月度超额变化情况(统计周期2015年1月至2020年11月)得到了以下结果:

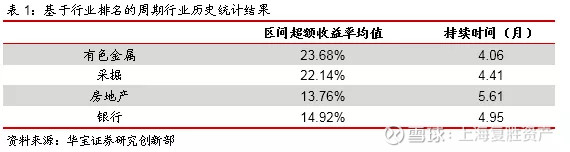

从回溯的样本统计结果来看,食品饮料+医药生物的投资组合反而更容易在长期跑赢市场。正如上述讨论的:虽然 “经济复苏叠加海外宽松导致的通胀预期”可能在短期内仍难以证伪,但可能在进一步证明通胀上行之前,周期股很难长时间持续整体跑赢市场。虽然从统计意义上来看,周期行业很难长期持续贡献超额收益,但我们仍然认为目前关注周期行业内的龙头公司是很有意义的。

传统的周期股行情难以长期持续,股价整体波动较大的本质是行业业务单一带来的盈利能力的高波动性,而大宗商品价格作为盈利情况的主要决定因素往往波动较大并且走势很难判断,导致了其盈利不确定性较高,客观上阻碍了行业整体获得高估值的可能。但伴随着产业结构的不断成熟,部分周期行业公司通过产业垂直一体化或横向并购等已经逐步构建了较深的经营护城河,在某些细分大宗商品上积累了较强的成本优势与定价能力,使其盈利能力得到了保障,兼具了行业β和个股α。龙头公司不再是传统的周期股,而进化成所谓“周期成长股”。虽然大宗商品的价格难以预判,但在这一行业内拥有定价权或具备成本优势的公司反而能更好的维持盈利能力、更高的估值溢价。同时龙头公司本轮更可能凭借疫情对于海外同行的影响,从而进一步确立自己在细分领域的领先地位。

总体来说除了我们一直在关注的光伏、新能源汽车等行业之外,从“中国制造、世界需求”这一长周期逻辑出发,秉承“业绩驱动,注重底层商业壁垒”的投资方法,我们相信也一定能从周期行业中找到未来的世界级巨头公司。