本月为2020年最后一个交易月。本月市场情绪较好,各指数普遍上涨,环比不同程度的上升;两市成交额维持在8000亿左右水平。本月呈现了较为明显的大市值股票跑赢小市值股票的特征。下图为市场核心指数本月涨跌幅及成交量环比变化情况:

本月市场休闲服务、电气设备、食品饮料行业涨幅靠前,商业贸易、建筑装饰以及房地产行业跌幅靠前。本月市场的行情相对来说,分化非常严重,对于除ST股之外的全部A股本月涨跌幅做统计之后,可以看出,市场无论从平均数还是中位数,都与指数的涨跌幅有较大的差距,本月更多的是依靠市值大的权重股带动指数。

我们认为,12月份的行情推而广之,其实更像是全年的一个缩影:选对股票相对于依靠仓位对指数进行择时,更加重要。

展望市场,我们认为,结构性行情将继续,并且程度可能会加剧。结构性行情的持续本质上也与机构投资者在A股总体占比不断提高有关。下图为A股各类型投资者结构,从2014年年开始,机构投资者的整体占比不断提升,我们预期后续大概率将加速上升。伴随着机构投资者占比提高,A股投资者投资行为也越来越“基本面化”:对于公司业绩、市值以及交易流动性等的关注度不断提升,这也是我们认为后续市场结构性行情会加剧的原因。

数据来源:上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,万得资讯,中金公司研究部。注:公募基金包括专户,不包括保险、社保基金、年金等账户的部分;信托投资不包括私募基金通道;券商包括自营和主动资管 (数据截至2020年10月31日)

同时,从海外市场的经验来看,机构投资者尤其是海外投资者的占比还有很大的提升空间。(统计数据见下图)

数据来源:资料来源:美联储,英国统计局, NSE, 上交所,CEIC,Wind,中金公司研究部

在可以预见的未来,我们认为,伴随着中国疫情控制得当,经济基本面率先复苏;人民币升值预期提升以及美国大选落地降低中美关系不确定性等因素的影响下,海外资金配置中国的比例将进一步提升,步伐将进一步加快。

随着市场投资者结构“机构化”趋势强化,投资者行为将对市场产生显著的影响:

1. 投资者越发注重业绩

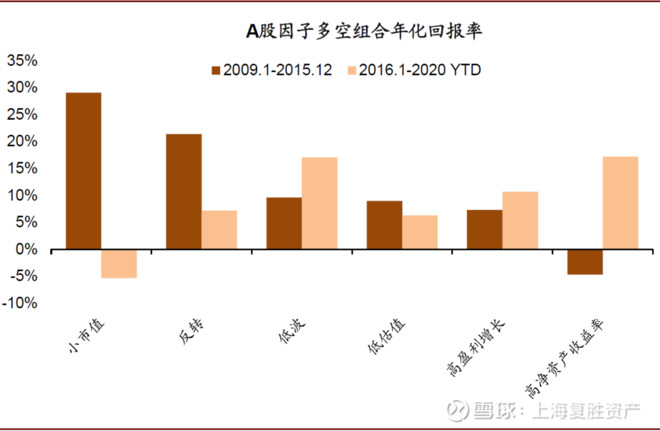

机构投资者相较于个人投资者,更少的进行博弈,而更多的关注上市公司基本面,尤其是上市公司的业绩增长情况。下图为从因子角度度量A股运行特征的比较。可以看出,自2016年之后,过往那种“炒小票”、“博弈底部反转”的投资策略收益率大不如前:如果单纯炒小票,2016年至今是负收益;而着眼于高业绩增长以及高ROE的投资策略则明显跑赢其他策略。

在这种市场趋势下,我们所长期坚持的“业绩驱动投资”的方法论,已经被验证是最为有效也是最优的投资策略。同时,通过“关注底层商业壁垒”的投资方法,我们在业绩增长中去伪存真,找到真正能通过自身经营不断超越市场预期的公司。这些才是我们净值不断增长背后的源动力。

2. 行业个股龙头效应愈加明显

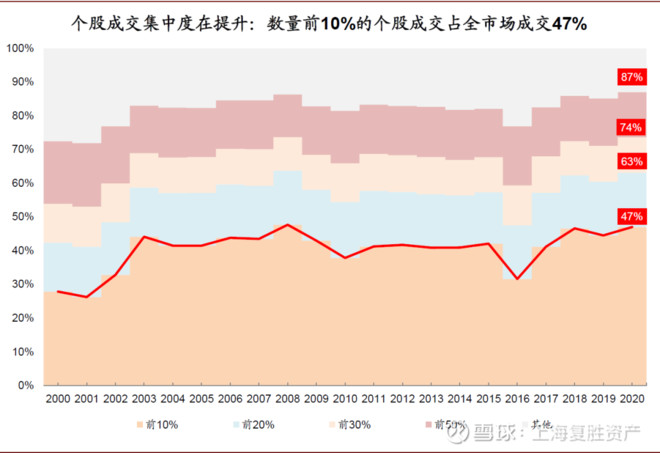

同时,市场的“二八效应”正在加剧,越来越多的公司无人问津、交易冷清。下图为市场成交量的一个动态分布,可以看出市场排名前10%的股票,成交量占了全市场的47%,前20%的公司成交量占比已经高达63%了。

在这种情况下,自下而上的选股、精选各个行业内有业绩支撑有商业壁垒的公司显然更有可能在未来持续战胜市场。

同时,针对2021年的市场,我们将遵从“世界需求、中国制造”的投资思路找寻投资标的。疫情对很多行业都产生了负面的冲击,但也对中国制造行业,尤其是在技术、工艺甚至成本上具有领先优势的高端制造行业带来了正面影响。

在这些制造业中,我们尤其关注细分产业链格局较为稳定、需求端在世界范围内都是稳步上升,景气度上行的细分行业:如光伏新能源、新能源汽车以及电子烟等行业细分龙头企业的投资机会。

这些细分制造业内的龙头公司均已具备了在世界范围内技术领先或成本领先的竞争优势。同时,在海外同行因为疫情而无法有效组织生产的时候,国内龙头公司会进一步加大自身在世界范围内的比较优势。光伏新能源在进入平价时代后,将迅速提升自身的经济性,IRR将持续提升;无论是新能源汽车还是电子烟,都会显著提升人类生产生活的总效用水平:更为清洁的环境、更为舒适的消费体验。上述因素决定了这些行业的景气度在短期内将维持较高速的增长。在行业增速较高时,核心的生产环节很容易出现“量价齐升”的盈利爆发式增长,从而带来估值与盈利齐升的“戴维斯双击”。

同时,我们也认为伴随着经济复苏、人均可支配收入的不断提升,消费升级仍将持续。目前消费行业整体估值随着过去几年的上涨已经偏高,后面势必行业内将进行进一步的分化,这就要求我们对于消费品公司的底层壁垒,尤其是对于产品力有着更敏锐的嗅觉与更为精准的把握。针对消费领域,我们认为两条逻辑主线值得关注:一个是大消费时代中龙头公司的投资机会;目前细分品类的龙头公司都已积累了较强的品牌价值、渠道优势以及研发能力;伴随着00后等“Z时代”消费群体逐步走上工作岗位,可支配收入的大幅提升,龙头公司的市场份额将大概率因为其较高的品牌认识度与渠道能力得到进一步的提升;另一个则是互联网时代消费“爆款”产品的投资机会。网络时代催生了无数的“爆款”产品出现,有些可能是昙花一现,但有些好的产品设计的确能够满足社会长尾需求,从而由“爆款”变成“标品”。这种短期爆发式的增长其中也蕴含着大量的潜在投资机会,值得被关注研究。我们将从这两条主线出发,深挖大消费时代下的投资机会。