7月份市场出现大幅普涨行情,成交量大幅激增,两市总成交金额持续突破1.5万亿。本月28个申万一级行业指数全部上涨,其中休闲服务延续强势表现,国防军工、建筑材料、电气设备行业涨幅靠前,银行、通信、钢铁行业涨幅靠后。概念主题方面,除了免税概念板块依旧强势之外,疫苗概念股以及一些区域振兴等概念板块本月也表现优异。

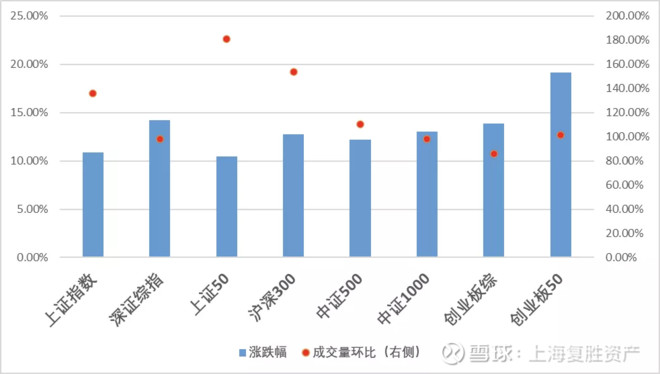

下图为交易所核心指数月度涨跌幅以及成交量环比变化。

本月的大幅上涨,究其原因,我们认为核心还是投资者对于二季度以及下半年宏观经济数据好转和宏观政策继续维持适度宽松的良好预期,带动金融、周期等权重板块的估值修复。

市场在7月下旬遇到了一定阻力。一方面短期的大幅上涨导致监管政策趋严,打击信贷资金杠杆资金违规入市,另一方面外部环境超预期恶化,中美摩擦的持续升级。市场整体的上涨趋势难以维系,市场出现一定程度的回调,并在目前为止出现震荡走势,成交量也缩小至万亿左右。我们认为7月下旬的回调属于正常的现象,指数在短期内大幅上涨后理应需要进行调整,一是对于目前指数底部区间上一个台阶做了确认,二是可以有效避免系统性风险的发生,夯实后续行情基础。

展望后续市场,我们预计市场将大概率在此位置宽幅震荡,同时考虑到内外部制约市场的利空因素并未明显消除,行业及个股间的走势将开始分化,加之上市公司半年报开始逐步披露,业绩增长是否能消化目前估值成为投资者较为关心的问题,后续真正能继续上涨的股票应该还是在新的经济形势下具备业绩稳定增长的公司与行业。

在七月份的月报中,我们认为目前市场投资的重点机会依然应聚焦在相对受益于疫情的医疗以及不太被疫情影响的消费板块上。主要逻辑依然是围绕业绩驱动以及消费升级两条主线:

对医疗行业而言,在COVID-19疫情发生后,相关治疗药物、医用器械以及医疗信息化服务的需求大幅增加,叠加未来我国将会加大公共卫生和医疗服务体系建设的投入力度,我们将重点关注那些有核心定价能力与经营壁垒的公司;

在消费领域,疫情对诸多细分行业造成一次前所未有的大洗牌,资本实力雄厚的领军企业有望迎来更好的发展环境,行业集中度有望得到全面的提升,头部企业的盈利能力和竞争格局将会得到较好的改善。遵循上述逻辑,我们持续挖掘消费板块中的细分行业龙头公司。

同时,除了坚持关注上述两个跑道之外,在中央再次提出“内循环”的背景下,我们认为科技这一大方向也具备较好的投资机会。科技作为推动社会进步的第一动力,必将是我们整个内循环强有力的“发动机”,我们长期坚定看好以消费电子、半导体、新能源以及5G产业链为代表的龙头公司投资机会。

本月复胜资产各产品净值再创年内新高。在市场上涨过程中,我们持仓的品种能够很好地跟随市场,而在市场回调过程中,我们持仓的品种由于有业绩基本面的支撑,往往反而再创新高或略微回调,体现了非常好的股价安全边际。本月内我们基本维持前期持仓结构,利用市场冲高的过程完成了一些仓位优化。

7月份市场的大幅上涨,毫无疑问点燃了整个市场的做多热情;而在月末的回调之后,市场显然出现了很多不同的声音;在这个时间点,我们在投资展望环节探讨两个问题:1.后续市场是否会出现“全面牛市”?2.展望后续市场,我们的关注点有没有什么变化?

1)后续市场是否会出现“全面牛市”?

在6月底7月初大金融板块强势拉升的过程中,出现了一种判断:结合各地政府对于房地产不断的出台新的调控政策以及新增公募基金出现天量发行的情况,就认为接下来的市场会出现“全面牛市”,背后的原因主要是由于房地产市场的溢出资金以及新增的机构资金共同推动。

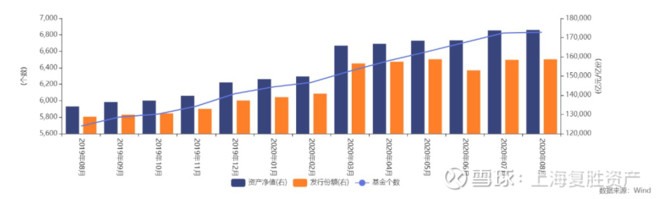

下图为市场全部基金自产规模统计

从上图中可以很明显的看出,基金整体规模并没有明显的爆发式的增长,“爆款”基金频现一方面的确增长了公募基金总资产量,但同时大概率很多投资者是“赎旧购新”。

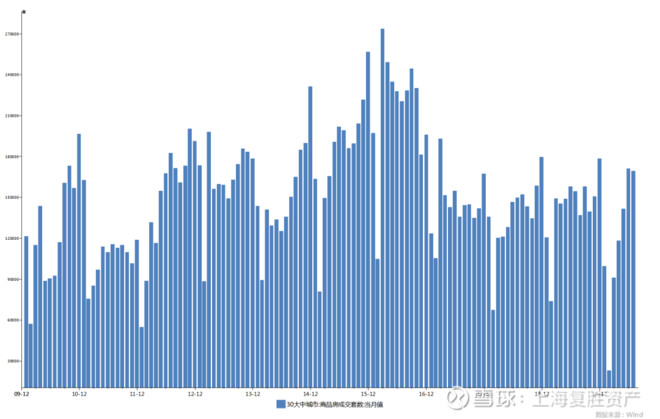

上图为30个大中城市房地产市场的月度成交数据,从上图可以看出,房屋销售量没有明显走高,相较于15、16年时的高位还有很大距离。

从上述两张图中,我们认为目前来看,尚无迹象表明从公募基金以及房地产市场出现大量新增资金,通过增量资金驱动的“全面牛市”出现的概率不大。

同时,A股整体市值相较于之前已经有了跨越式的增长。下图为A股上市公司整体市值变化。从图中可以看出,虽然几乎全部指数都没有超过2015年的高点,但A股市场的整体市值已经远远超过当时的水平。换言之,即使出现了增量资金(如公募发行量增加、券商新开户数上升等),距离达到推动“全面牛市”所持续需要的资金量应该还是有很大差距。

综上所述,我们认为,A股出现“全面牛市”或者持续出现7月这种普涨行情的概率不大,后期A股应该大概率还是进行分化,资金还是会将继续偏好有真实业绩增长以及有商业壁垒能确保业绩增长持续的行业与公司。

2)展望后续市场,我们的关注点是否有什么变化?

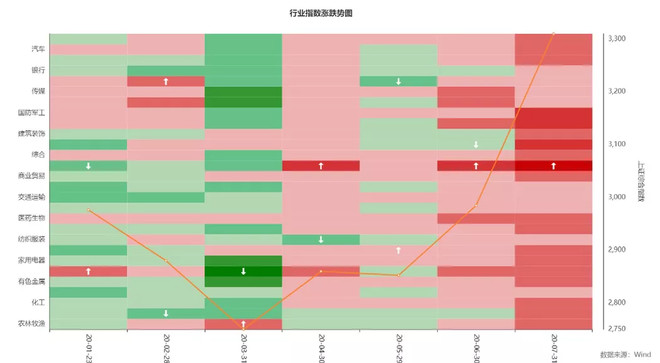

回顾A股年初至今,行业涨跌情况如下

从行业表现上来看,大部分行业涨跌不一,只有医药生物行业从今年伊始持续上涨,而采掘行业则除了7月份之外,每个月都收跌。我们认为,从长周期来看,市场永远是理性务实的,在疫情影响下,有壁垒有业绩的行业如医药生物、食品饮料等会被市场追捧,而与经济增长关联度较大的采掘、钢铁等周期行业则表现不佳。未来的一段时间,我们尚未看到这种投资逻辑的转变,但考虑到中期业绩开始披露之后,可能行业内个股也会开始明显分化。

我们目前关注点依然聚焦在找寻“有底层商业壁垒的业绩驱动”的上市公司上。目前我们所持有的核心行业及个股依然体现了较好的业绩增长性。部分出现业绩不达预期的公司,我们也第一时间进行了减仓甚至清仓处理。

同时,我们认为在接下来一个季度甚至半年的时间,贵金属行业的投资机会依然很大。虽然黄金价格从年初至今已经大幅上涨,但我们依然认为,从多角度来看,贵金属行业的上市公司依然处于一个较为合适的投资窗口。

下图为美国十年期国债实际利率与金价的走势图。通过历史分析来看,两者呈现了较强的负相关性。我们预期,美国的十年期国债实际利率将继续下行,主要原因是美国经济并未出现显著反弹,各项领先指标都预示着美国经济在未来一段时间内都难有较大的起色,所以持续的货币宽松将进一步压低10年期国债利率。

同时,虽然金价已经在今年屡创新高,而且在本文撰写时,伦敦金也已超越2007年的高点,但我们认为,不能简单的只是对价格有一个绝对高低的理解。一方面,2007年与目前世界经济以及美国经济的体量都已发生了很大的变化,另一方面,过去美股的长期走强大大降低了黄金在大类资产中的配置。从目前时点来看,黄金后续持续走高的概率依然很大。