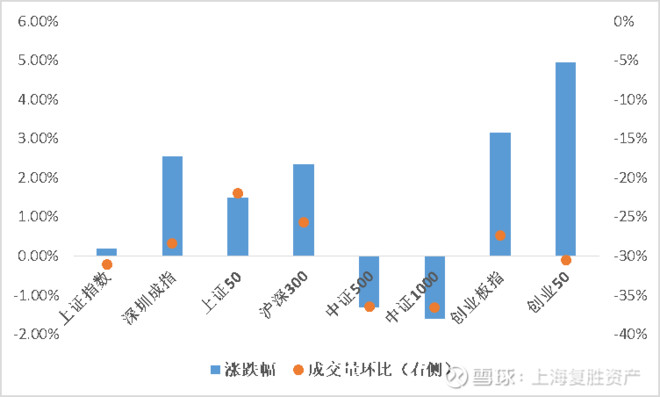

本月市场指数涨跌不一,出现了短暂的风格切换,大市值股票显著跑赢小市值股票。节后市场活跃度基本维持在前期水平,与九月基本持平,两市日均成交金额维持在7000亿左右水平。本月汽车整车、电气设备、家电等行业涨幅靠前,休闲服务、农林牧渔、房地产等行业跌幅靠前。下图为交易所核心指数月度涨跌幅以及成交量环比变化:

注:成交量环比下降较多源于本月交易日较少

本月市场出现了涪陵榨菜、伊利股份、顺鑫农业等白马股在业绩披露之后大幅下跌的情况。究其原因,我们认为一方面是前期涨幅过大,估值较高;投资者对于这类公司业绩增长的预期过高,在业绩披露不达预期后,果断选择卖出;另一方面也侧面反映了市场主流投资者对于业绩增长的关注度上升,对于业绩结果的反馈也愈加迅速。除了我们从6月份就开始布局的光伏行业以及近期开始关注的新能源车行业在本月表现均比较抢眼之外,其余核心持仓本月也体现优异。

展望后续市场,我们认为临近年末,一方面经济缓步复苏,另一方面市场宽松预期减弱;这两方面共同决定了市场大概率还是会呈现一个震荡的走势,出现单边大幅行情的可能性很低。同时,伴随着三季度业绩披露完毕,市场进入了“业绩真空期”,个股走势可能会加速分化。针对后续市场,精选个股对于投资收益的影响会不断增加。落实到具体投资操作上,一方面我们会继续将主要精力放在新能源汽车与光伏产业行业龙头公司的跟踪上,另一方面我们也会积极的挖掘消费、医药、互联网公司行业内龙头公司的投资机会。

站在这个时点展望未来,我们认为依然需要在不确定性中寻找确定性。现在来看,几方面的变化是大势所趋:

1. 注册制的全面推行以及退市制度的日益成熟

上图为自2000年来每年A股的IPO数量以及退市数量。今年以来已有326家公司上市、17家公司退市。在科创板与创业板实施注册制之后,全面推行注册制已经是板上钉钉。后续上市、退市制度的健全会可能产生两个影响:1.壳资源价值下降:过去A股投资很喜欢讲“抄底”、“逆向”,某种程度上来说,是因为较高的上市标准给予了上市公司作为壳资源的隐含安全边际,即使投资者买到了质地很差的公司依然可能通过长期持有博重组等方式获得一定的投资收益;但后续随着注册制的普及,上市公司数量将几何级增长,壳资源价值必然会下降,以前粗放式的投资逻辑在未来的市场情况下风险巨大,挑选出好公司的重要性将显著提升。同时,可投资标的数量的激增(上市规则内放松了对于盈利性的要求)也对投资者提出了更高的要求:如何理解上市公司的商业模式、底层壁垒以及预期公司在未来的盈利能力也加大了对投资者的考验。

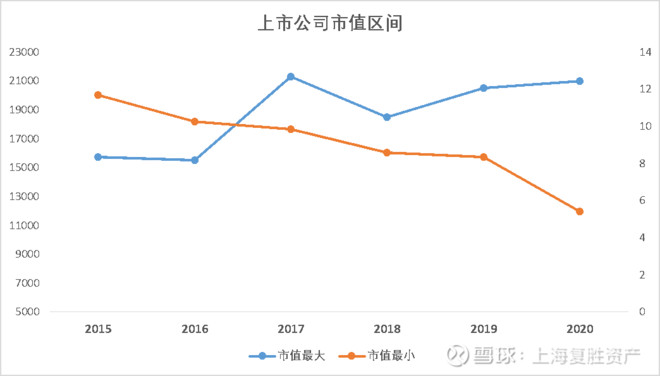

2. 上市公司市值区间变大

上图为A股市场自2015年起,每年最后一个交易日A股上市公司最大市值与最小市值的统计(注:截至2020年10月30日,全市场最小市值公司为暴风集团(即将退市),市值为9550万,剔除暴风集团后全市场最小市值为5.42亿)。可以看到,无论市场如何波动,A股的最大市值比较稳定,且有着缓步上升的趋势,但最小市值则有一个明显的下行趋势。这个结果印证了我们前面所讨论的观点:上市制度的改革让壳资源价值逐渐消失。

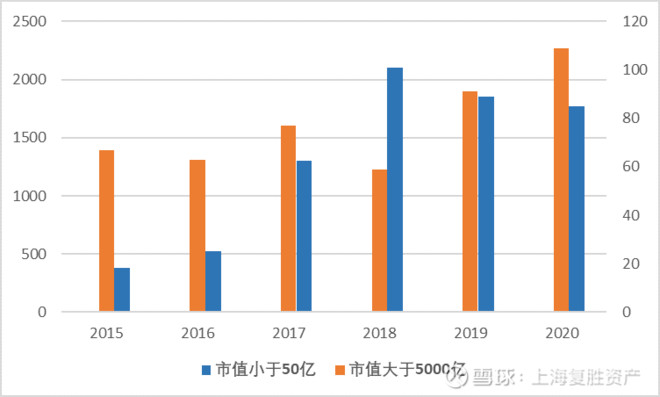

同时拆细来看,A股市值大于5000亿的公司数量在不断增加。

“股市短期是投票器,长期则是称重机。”上表列出了每年年底晋升/离开5000亿市值俱乐部的个股明细。可以看到,从今年开始,越来越多的公司迈入市值5000亿的门槛(注:包括刚刚进入5000亿市值俱乐部的比亚迪),同时中国石化最新市值不足5000亿元,也侧面反映出中国产业结构的变迁与升级。

可以预见的是,在“后疫情时代”,全球产业链面临着重构,像宁德时代、美的集团等出色的民族企业将成长为全球巨头,市值的上限会随着相关产业链全球占比的提升而进一步打开,我们将看到越来越多的公司进入5000亿俱乐部。

3. 资本市场开放程度更高,估值全球对标

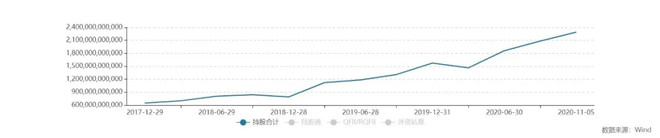

上图为外资持A股的市值变化。自2017年起,外资持股的比例不断增加(最新占流通股约4%)。同时,考虑到中国经济在全球范围内能继续保持相对的高增长,伴随中国资本市场制度的不断完善,海外资金提高对中国资产的配置是必然趋势。

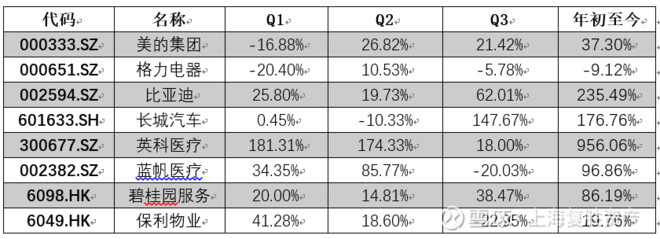

我们预计从明年开始,海外资金将成为主要的边际增量资金来源。而当外资主导行情时,市场更多的机会将会向有持续业绩增长的龙头上靠拢。下图比较了部分A股细分行业内“核心资产”的收益情况:今年的股价表现上来看,累计涨幅和波动率也开始出现了明显分化。在未来市场,分散化投资不一定是抵御风险的最好方法,反而选对了股票才是控制组合波动的不二法门。“看对——买对——重仓”在海外市场才是长期跑赢市场的投资者共同的标志。

对于本土的投资者来说,具备全球化的投资视野是未来投资不可或缺的能力之一。投资者在做投资时应能迅速准确地找到海外标杆企业与国内龙头公司进行对标,如英科医疗对标顶级手套、比亚迪对标特斯拉、阳光电源对标Solar Edge等等。如我们前面所展望的,已经不能再简单地将这些国内龙头公司囿于本土市场,而是要真正地从全球化的视角去分析判断,他们底层的商业壁垒是否能够支撑其变成一家世界级的公司。

在这些高确定性的趋势下,未来的A股投资一定是更基于真实的业绩增长,而非增长预期或概念炒作;专业投资者尤其是海外投资者势必会更加关注行业内龙头公司,给予这些公司更高的估值溢价,行业内个股走势将进一步分化,“强者恒强”的现象将进一步得到体现。在符合长期商业逻辑,具备底层商业壁垒的情况下,A股公司的市值天花板已被完全打开,我们期待A股市场出现更多的世界性巨头。

注:文中所有数据来源均为wind